|

邦泰拿下三江口地块售价预计8000元/㎡以上、岷江新区5700元/㎡高价卖出B05-01地块、即将引发房企争抢的临港G04-02地块,近期土地市场爆发是否会带动房价暴涨?国庆至今,全国各地限购限贷升级抑制了房价飙升,离我们最近的成都在大规模限购浪潮中,房价也有所下降……宜宾房价会不会随着这波限购范围扩大而暴跌?

顺着以上现状来看,房价又将成为宜宾老百姓茶余饭后关注的焦点,是涨是跌都会引发诸多争论。但小编觉得,房价的涨跌都是顺应市场发展规律的,如果涨跌过了一定程度,受伤的始终是购房者,不信?小编把房价涨跌放大给您看。

宜宾房价暴涨,单价上万元每平米。

房价暴涨肯定是大家都不愿意看到的,毕竟宜宾这个三四线小城市,无论经济如何飞速发展,人均月收入暂时也只能维持在几千元。辛辛苦苦存够了首付款,房价上涨后发现首付交不起了……悲催!能买房的人变少,对整个宜宾房地产影响巨大,更不利于整个宜宾经济发展。 房价暴跌,一朝回到十年前房价水平。 如果房价暴跌,还未购房的刚需族和投资客会涌入楼市?小编觉得不尽然,大多数人因为心理因素——买涨不买跌,今天房价能暴跌50%,明天会不会再跌20%?况且房子是长期持有、本身具有市场价值的商品,不同于其它短期消费品,跌价哄抢并不现实。刚需族不会在此时轻易出手,观望态势将加剧。投资客在对未来预期不明朗的情况下,更不会在此时增持可能贬值的房产,资金被套牢还怎么玩?

已买房的可以置身事外? 买了房的就高枕无忧了?假设你刚在宜宾买了一套价值100万的房产,首付30万,向银行贷款70万。 如果房价暴涨50%,可能你觉得你的房产升值了。然而,你如果200万出售此套房产,再想买一套新房,会发现可能钱还不够!!!如果一觉醒来,发现宜宾房价断崖式暴跌50%,更难抉择! 方案1:马上卖掉房产,套现50万,还给银行50万。 此方案实施后,买房者失去房产,还欠银行20万,净损失50万。

方案2:断月供,至于房子,银行爱怎么处理怎么处理。 此方案实施后,银行只能拍卖房产,由于拍卖价通常只有市场价的80%,那么银行拍卖房产后得款40万,还贷。买房者失去房产,失去个人征信,还欠银行30万,净损失60万。

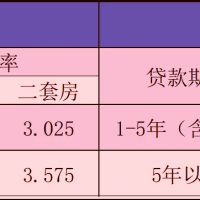

方案3:继续还贷,等待房价回升。 此方案实施,买房者继续持有房产,无净损失。 权衡对比之下,相信更多的人会继续供贷持有房产,等待楼市升温。 可惜,银行不得干! 不要以为你节衣缩食继续供贷,银行就不会找你。贷款合同的违约条款里,可不仅仅包括不按时还款违约,还包括抵押物价值减少。 《银行房屋按揭贷款合同范本》显示:抵押期间由于乙方的过错或其他原因造成抵押物的价值减少的,乙方应在30日内向甲方提供与减少价值相当的担保。否则,甲方有权要求乙方提前清偿相当于抵押物减少部分的本、息……

所以,房价暴跌,你所购买的商品房价值相应减少。接着刚才的例子来说,你现在的房子只值50万,而你向银行贷款金额为70万,所以你得补齐减少的20万。不补?啪!银行一锤子40万把房子拍卖了,你还欠银行30万贷款。 言归正传 房价低一点虽然能直接降低购房者的购房门槛,但房价下降必然带动土地出让收入降低,财政收入减少会给社会经济带来隐患。举个例子:前几年政府内部一系列改革,对白酒行业影响颇大,五粮液系列酒降价,带给大伙好处了吗?并没有,喝得起五粮液的不会在乎降价,喝不起的也不会因为降价去购买。反而是影响到宜宾财政收入和五粮液几万员工及家庭的年收入,影响的是宜宾的经济发展。同样,如果是房价暴跌,影响范围还将更大,每个宜宾人或多或少均会被波及。

当然,购房者也不愿意看到房价暴涨,毕竟消费水平肯定会随着房价暴涨一路飙升,而收入水平要想跟上这个脚步难度颇大,购房置业将更遥远。

去年以来,宜宾楼市利好不断,降准、降息、首付下调、购房补贴持续且范围扩大……利好政策的集中效应,一方面带动了宜宾楼市需求,另一方面也间接促使宜宾房价稳中有升。归根结底,多年屹立不倒的高房价总有它延续的理由,房子自身的价值就不等同于其它的商品。单就房价而言,一旦出现暴涨暴跌迹象,也就意味着宜宾经济全面受创(千万别质疑房地产行业在宜宾经济发展中的重要地位)。到时候,就算购房者有买房的底气,也未必见得有买房的心情。 来源三江房产网

|

[复制链接]

[复制链接]

公安网备信息中心 川公网安备 51150202000176号

公安网备信息中心 川公网安备 51150202000176号

发表于 2016-11-28 09:33:44

发表于 2016-11-28 09:33:44

收藏

收藏 支持

支持 反对

反对

宜宾主城新地调规,附

宜宾主城新地调规,附 宜宾到昆明2小时!渝

宜宾到昆明2小时!渝 刚刚通知!宜宾公积金

刚刚通知!宜宾公积金 【法拍房】宜宾长宁金

【法拍房】宜宾长宁金 相互转告!明天,大件

相互转告!明天,大件 屁股上有硬结肿块,小

屁股上有硬结肿块,小 网友回味精彩“宜马”

网友回味精彩“宜马” 祝贺!宜宾入选潜力型

祝贺!宜宾入选潜力型 【法拍房】宜宾左岸春

【法拍房】宜宾左岸春 我要努力减肥!去吃霸

我要努力减肥!去吃霸 宜宾:《条例》即将实

宜宾:《条例》即将实 今日辟谣(2024年12月

今日辟谣(2024年12月 【大宜宾国庆福利】给

【大宜宾国庆福利】给 “新” 潮澎湃!就业

“新” 潮澎湃!就业 【法拍房】宜宾柏溪3

【法拍房】宜宾柏溪3 2024奋进的宜宾·年度

2024奋进的宜宾·年度 【宜宾家乡情】宾粉专

【宜宾家乡情】宾粉专 注意!宜宾多条公交线

注意!宜宾多条公交线