|

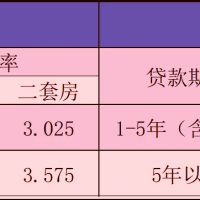

买房对于许多家庭来说是人生中的大事,在贷款买房的时候,很多人都产生了误区,不了解的话很容易影响贷款办理,甚至会对生活造成影响。 误区一:公积金贷款一定比商贷省钱 都说公积金贷款利率低,比商贷省钱,这也仅仅是体现在利率方面,要是加上保险的话还真不一定了。对于商业贷款来说,只要不是商用物业或者是年限太长的住宅,银行一般不会要求贷款人购买保险,如果是公积金贷款的话,买保险一般在所难免,而保险费一般为贷款金额×贷款年限×0.02%,两者抵消的话,公积金贷款的优势就更小了。因此,在选择贷款方式的时候不要仅仅看贷款利率,还要注意保险等附加费用,综合对比。 误区二:信用卡逾期1次不影响贷款申请 曾经有网友向融360房贷君(fangdai123)咨询,自己信用卡逾期过一次,也就几十块钱,应该不会影响房贷申请。由于银行之间政策也有差异,要求严格的银行,即使是逾期1次,只有几块钱也有可能会影响贷款。今年银行信贷政策收紧,对贷款人征信、资质审查也会变严,所以不要简单地以为逾期次数少、额度低就不会有问题,就算不会被拒贷也可能被提高贷款利率、首付比例,降低贷款额度,这一点一定要清楚。 误区三:贷款年限越长越好 有购房人在选择贷款年限的时候认为年限越长越好,实际上贷款年限越长意味着负担的利息越多,从长远来看并不合算。如果贷款人的收入稳定且比较高的话,可以选择短期贷款,时间越短利息越少,对于高收入只是为了暂时周转的人群来说,这样可以节省下不少房贷利息。而收入不稳定或低收入人群,考虑到自身的收入问题,可以选择将年限拉长,可以减轻每月的还款负担。大家要根据自身经济情况合理确定贷款年限。 误区四:提前还贷越早越省钱 有人手头有充足资金了,想着越早还贷越省钱,其实并不然。比如当初已经享受了8折利率或者使用了公积金贷款。从还款方式的角度看,申请等额本息还款法的购房人,如果还贷期限超过了一半,意味着超过一半甚至近80%的贷款利息已经在前期的还款过程中偿还,剩下的月供中绝大多数都是本金,如果是等额本金还款,当还款期超过1/3时,借款人已还了将近一半的利息,后期还的更多是本金,提前还贷的意义就不大了。 误区五:选择中小银行比四大银行省钱 很多人认为四大银行财大气粗,推出的贷款业务既不灵活收费也高,不如中小银行方便省钱。这个问题需要具体问题具体分析。中小银行的存款额相对不稳定,额度宽裕的时候,前期申请贷款手续方便快捷,到后期额度偏紧,审核也将变严周期变长,有的甚至干脆暂停房贷业务。而四大行的资金相对宽裕,各项措施也比较稳定。总之选银行的时候还是多参考几家,不要局限于中小银行。 误区六:收入证明可以作假 有些收入不符合要求的人,想通过办假收入证明蒙混过关。办假收入证明,一旦被银行识破,贷款泡汤了不说,还有可能承担法律责任,涉嫌骗取贷款。刑法中的规定是:处三年以下有期徒刑或者拘役,并处或者单处罚金;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑,并处罚金。 来源:融360房贷

|

[复制链接]

[复制链接]

公安网备信息中心 川公网安备 51150202000176号

公安网备信息中心 川公网安备 51150202000176号

发表于 2017-04-09 10:12:28

发表于 2017-04-09 10:12:28

收藏

收藏 支持

支持 反对

反对

宜宾主城新地调规,附

宜宾主城新地调规,附 全国铁路调图!宜宾站

全国铁路调图!宜宾站 【晚8点红包】宜宾人

【晚8点红包】宜宾人 我要努力减肥!去吃霸

我要努力减肥!去吃霸 兑零钞,暖人心!工商

兑零钞,暖人心!工商 刚刚通知!宜宾公积金

刚刚通知!宜宾公积金 老年人能做肠镜检查吗

老年人能做肠镜检查吗 明天宜宾这两个车牌号

明天宜宾这两个车牌号 2024宜宾长江马拉松热

2024宜宾长江马拉松热 祝贺!宜宾入选潜力型

祝贺!宜宾入选潜力型 逐立上游 宜马当先丨

逐立上游 宜马当先丨 惠生活宜宾造!近百款

惠生活宜宾造!近百款 宜宾人居环境“听诊会

宜宾人居环境“听诊会 逐立上游 宜马当先 |

逐立上游 宜马当先 |  宜宾荣膺“2024最具幸

宜宾荣膺“2024最具幸 一组海报带你领略幸福

一组海报带你领略幸福 快讯丨2024宜宾长江马

快讯丨2024宜宾长江马 酒都宜宾 和美世界 |

酒都宜宾 和美世界 |