|

在物价涨,房价涨,就是工资不涨的今天,“月光族”这个标签可以贴在80后,90后许多人的身上。许多人抱着一种,“反正钱挣了就是花的,花了再挣,越攒越穷”的诸多心理,一直在“月光族”的道路上奔跑着,当着“月光族”合理的形象代言人。

工资永远赶不上房价上涨的幅度,不知道这句话有没有成为历史的一天。当面对买房的时候,作为一个“月光族”,首付还可以让家里人帮着凑,但是还贷只能靠自己了。只要讲究技巧,“月光族”也可以拥有一套属于自己的房子,虽然过程是辛苦的,但是一切都值得。

1、学着去理财

与其抱怨工资不涨,或是坐等工资上涨,面对高涨的房价,不如自己动手,学着去理财。理财的第一步,就是学会节制。并不是说去投资,去搞一些很高端的投资产品,那些都是后续需要考虑的事情了。

小编身边女性朋友,大都有记账的习惯,一五一十的记录每天的消费支出,及时发现问题,并减少不合理的支出,对剩余的资金进行储蓄。总之,就是有意识的提醒自己,不要大手大脚。

2、选择二手房

与新房相比,二手房存在产权年限少,房屋老旧等问题。但是,二手房也有二手房的优势。首先,二手房价格相比新房较低一些;其次,二手房大都位于市区内,对于年轻置业者,方便上下班和娱乐生活;第三,二手房作为过渡房,选择对了,照样可以获取一定的升值潜力。

3、选择小户型

小户型,可以理解为70年产权的小户型产权或是公寓产品。买小户型,作为一种过渡房,对于毕业一族或是刚需一族是个不错的选择。首先,小户型总房价较低,一般都能接受,压力较小;其次,将来有了较好的收入,换房子的时候,小户型可以用于出租。

4、公积金贷款

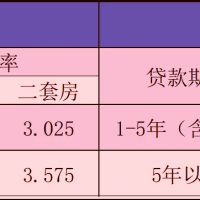

目前,5年以上公积金贷款利率为3.25%,商业贷款利率为4.90%。一套100万的房子,贷款30年的话,公积金贷款能节省约30万,这是一笔不小的费用。

由于放贷时间长,资料繁杂,手续较多,不是所有楼盘都支持公积金贷款,但是大部分楼盘还是支持公积金贷款的。随着对公积金贷款认知程度的提高,越来越多的购房者选择公积金贷款。 5、眼光别太高

谁都想拥有一套大房子,大飘窗,大卧室,大阳台……但是,购房要结合自身经济实力,一辈子就为了一套房而活着,是不是有点不值得?所以,买房的时候,只要房屋质量没问题,短期内配套跟不上,都可以将就。前提是,该购房片区已经纳入了重点规划之中,日后各方面的配套会逐步跟上。 |

[复制链接]

[复制链接]

公安网备信息中心 川公网安备 51150202000176号

公安网备信息中心 川公网安备 51150202000176号

发表于 2017-04-01 17:07:30

发表于 2017-04-01 17:07:30

收藏

收藏 支持

支持 反对

反对

老年人能做肠镜检查吗

老年人能做肠镜检查吗 宜宾主城新地调规,附

宜宾主城新地调规,附 我要努力减肥!去吃霸

我要努力减肥!去吃霸 全国铁路调图!宜宾站

全国铁路调图!宜宾站 事关宜宾人的收入!即

事关宜宾人的收入!即 兑零钞,暖人心!工商

兑零钞,暖人心!工商 刚刚通知!宜宾公积金

刚刚通知!宜宾公积金 祝贺!宜宾入选潜力型

祝贺!宜宾入选潜力型 【晚8点红包】宜宾人

【晚8点红包】宜宾人 明天宜宾这两个车牌号

明天宜宾这两个车牌号 2024宜宾长江马拉松热

2024宜宾长江马拉松热 逐立上游 宜马当先丨

逐立上游 宜马当先丨 惠生活宜宾造!近百款

惠生活宜宾造!近百款 宜宾人居环境“听诊会

宜宾人居环境“听诊会 逐立上游 宜马当先 |

逐立上游 宜马当先 |  宜宾荣膺“2024最具幸

宜宾荣膺“2024最具幸 一组海报带你领略幸福

一组海报带你领略幸福 快讯丨2024宜宾长江马

快讯丨2024宜宾长江马